| 新闻 | 视频 | 博客 | 论坛 | 分类广告 | 购物 | 简体/繁体 | 广告服务 | 联系我们 | 关于万维 | 登录/注册 |

|

|

|

|

|

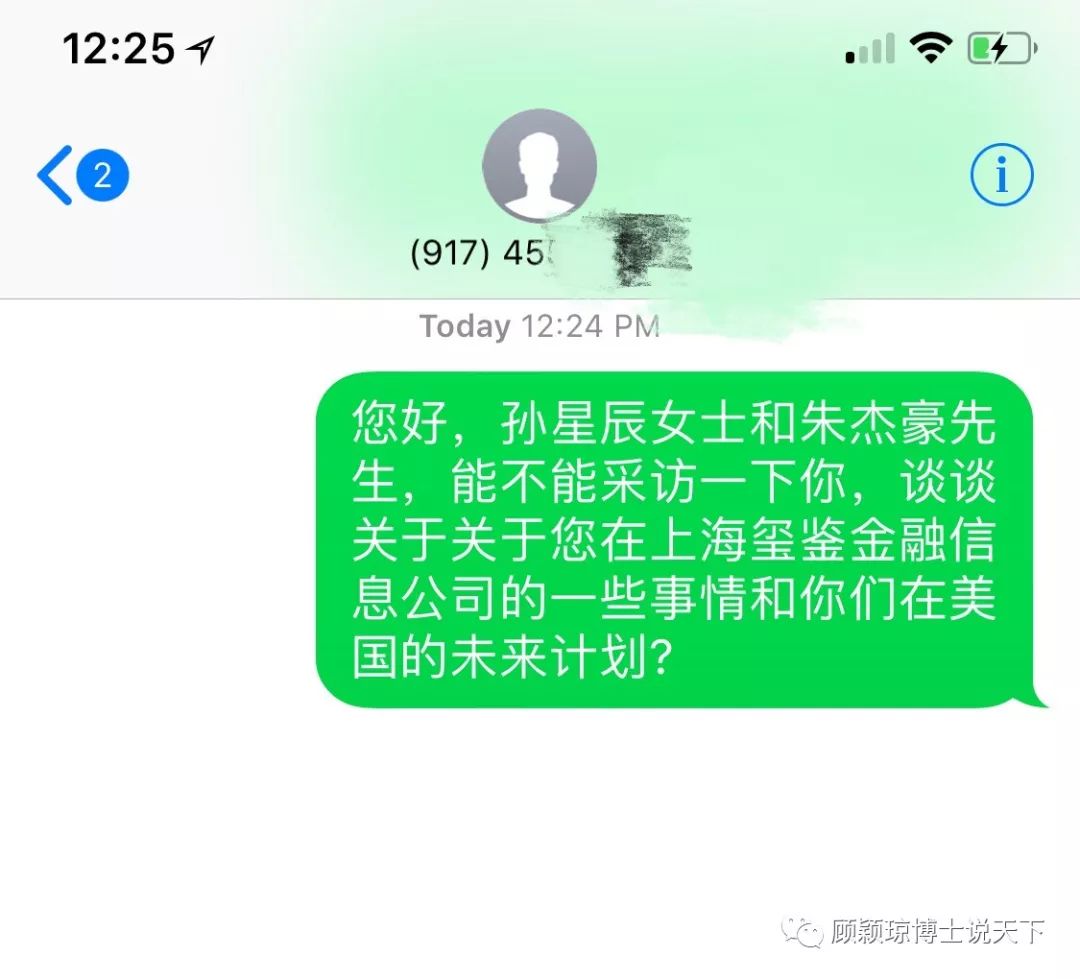

成文之前给本文女主人公孙星辰和她老公已存的美国电话号码发去了采访要求,但是截止到发文时未收到回复。

有人说,以我们生活中的常识就应该知道,投资有风险,请学会自负盈亏。金融领域不可能存在无条件高利润的理财产品,在其他条件不变的情况下,高利润必然伴随着高风险。在中国上当受骗的都是盲目的投资者,举个例子来说就是说这一批人他们对大型银行的工作人员异常的防范,但是又极度相信那些小的可怜P2P公司。其实说到底这一群人就是想要一夜暴富,政治课上曾经说过,如果有300%放入利润,那么资本就敢于践踏人间的一切法律。这次P2P平台全线爆炸,其实是必然中的必然。

“国内底层老百姓挣着那点辛苦钱,看物价房价飞涨,RMB不停贬值,不敢把钱放银行也是可以理解的。股市不靠谱,房子又不是随便买买的,他们钱总要有个地方投吧。我们其实是无权说他们活该,没长识,不长记性的,也不应该在这个时候秀什么优越感。“。

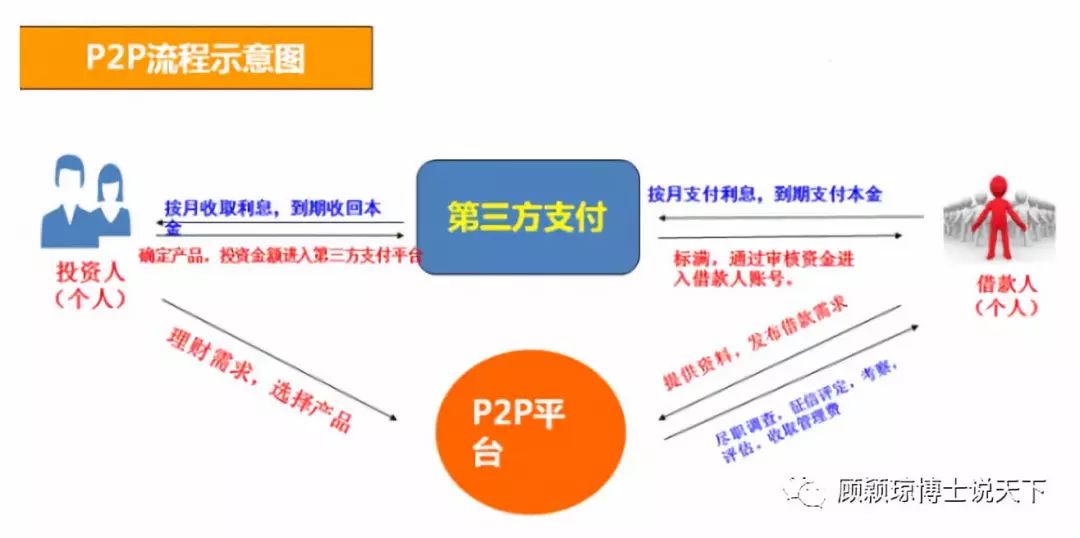

啥叫P2P

P2P金融又叫P2P信贷,是互联网金融(ITFIN)的一种。 意思是:点对点。 P2P金融指不同的网络节点之间的小额借贷交易,需要借助电子商务专业网络平台帮助借贷双方确立借贷关系并完成相关交易手续。 借款者可自行发布借款信息,包括金额、利息、还款方式和时间,自行决定借出金额实现自助式借款。

大白话就是个人给个人放高利贷,网络平台作担保。在理想的情况下,此类平台作为中介,平台不吸储,不放贷,只提供金融信息服务,由合作的小贷公司和担保机构提供双重担保。此类平台的交易模式多为“1对多”,即一笔借款需求由多个投资人投资。但是在没有充分监管的中国P2P市场上,有一些P2P平台会非法筹集资金以为己用,另有一些则是庞氏骗局,一旦没有新资金流入就会崩盘。这有助于解释为什么政府会开展严厉打击。

30岁的高伟先生在北京的金融业工作,去年11月,他把100万元人民币储蓄投入了杭州一家平台提供的P2P贷款,但一直没能收回本金和利息。上周和其他投资者一道跋涉1200公里来到公司办公室后,他发现这里已是空无一人。投资网贷已有大约四年的高说:

“我再也不会投资P2P平台了,我不再相信他们,无论有多难过,我都要往前走,但许多其他投资者都是老年人,他们更惨。”。

中国的P2P产业规模位居全球之首,有接近2000亿美金的体量,也是中国庞大影子银行体系中风险最大、监管最少的一块。今天这个平台和中国98%有风险的平台一样,只是他们花了三年,才吸空了积累了1.3亿人民币的客户储值,然后逃亡洛杉矶。平台老板是一个美丽的90后,她的名字叫孙星辰。

� �

�

玺鉴金融被查封

孙星辰,江苏南通人,宣称艺术世家,协同其夫朱杰豪打着艺术文化的幌子进行金融诈骗,于2018年7月2日席卷多达数百名出借人钱款潜逃并带走借款人质押在公司的艺术品,至今下落不明。公司员工第一时间向上海静安经侦支队进行报案,员工在微博中写到:

诈骗逃犯藏匿洛杉矶,前员工泪恨之笔!

三年前,你是我留学归国后选择的第一个老板;三年后,你是新闻上诈骗跑路逃亡海外的诈骗犯!

整整三年,从最初的7位员工到如今的60多位员工,大家的付出和信任成了你行骗的筹码。每一位员工,投入了自己的青春和自己全部的身家,进的却是你精心设计的庞氏骗局。

不知道你现在是白天还是黑夜,可能永远活在黑暗里了吧?自从事情发生到现在,没有直接联系过你俩。因为已经有无数人打爆了你们扔掉的号码。所以也不知道你能不能看到。我截了张图,搜索词“玺鉴”。你们从三年前一开始就策划这个骗局么?最后这个数字未免也太可怜了吧?你们两家的全部身家也就值这个数字?你们这三年都在演戏么?你们不顾自己家人和孩子的脸面和安危么?

你知道你的亲奶奶突发中风在南通的医院躺着吗?你知道你的父母在家等着警方问讯吗?你知道你妈妈不得不删掉自己上传网络的摄影作品因为怕600多位受害人找到她吗?

可能在你决定逃亡的那一刻,这些你都已经不在意了吧?还是你根本从来都没有在意过?P2P跑路潮中,你不是最引人注目的一个,但你一定是最可悲的一个。

中国警方已经立案侦查,你们终将受到制裁!不管你们躲在哪。还有600多个受害家庭和警方协作在日夜搜捕你们!

* 这是600多个家庭的无奈之举。希望洛杉矶的华人不要被逃犯再次伤害。

根据工商信息显示,玺鉴金融由上海玺鉴金融信息服务有限公司运营,成立于2014年6月,注册资本为人民币5000万元,法人代表为孙星辰,持股80%,朱杰豪(孙星辰丈夫)持股20%。孙星辰曾表示,该轮融资后,玺喜网将会拓宽业务布局,从艺术品P2P业务,拓展到艺术品租赁丶艺术品场景化服务。

2016年12月29日,《齐鲁晚报》曾报道玺鉴携手嘉禾开启艺术品拍卖第三方保证模式,即在拍卖之前与拍卖行签订协议,若拍卖品流拍的话,以签订的价格买下来。这也是玺鉴金融主要推广的业务,玺鉴金融以这个拍卖会上购得的艺术品金融机构进行质押贷款。

但是,这种新兴的融资模式存在不少的缺陷,融资返还方面存在诸多的问题。果然,在刚刚迈入7月份的时候,公司就曝出问题了。

7月3日,孙星辰丶朱杰豪夫妇曾于7月3日下午向公司部分人员发送邮件称:“因艺术品流通性问题与互联网金融现阶段市场环境恶劣影响,且考虑了运营成本丶总体待收规模丶资产模式等各方面原因,决定退出互联网金融业务,平台不提现丶不发标丶关闭充值通道,但不影响投资人正常登录丶查询及其他操作功能。并在15日内制定出详细的退出计划和退出方案。”。

7月4日,员工代表向公安机关报案,并得到公安机关受理。

据媒体报道,玺鉴金融的两名负责人孙星辰和朱杰豪已经失联,上海市公安机关已经立案侦查,初步确定有1.3亿元人民币的债务需要偿还。

90后美女老板疑在洛杉矶

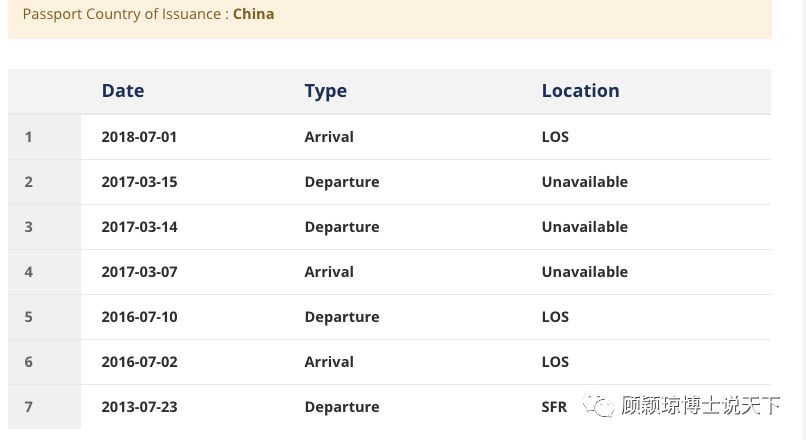

孙星辰的身份证号码和护照号码都被曝光之后,通过查询,发现孙星辰已经于7月1日就从洛杉矶海关入境了,而且没有离开的记录【见附图】。

其实仔细看了这些平台的介绍【下面有p2p女王的录像自我介绍】,我可以感觉得出来,投资者的心态:

“就跟这次世界杯中国人赌球成风一样,人固有一死,或重于台上,或轻于鸿毛。不如在有限的人生博他个别墅靠海。”。

她逃到美国,我们还有办法找到她吗?把钱要回来吗?

大家不用担心,就算是强如假药停这样的以办高科技公司为名赖在美国不回国,不还中国人几十亿欠款的人,都有律师事务所从中国来到美国成功起诉假药停拿到钱。大家只要顺着流程来做,美国法院也会接受中国法院的判决结果。

假设程序和管辖问题可以正确解决,中国法院判决在美国的执行与否将取决于是否有足够的证据材料,表明中国的司法系统是公正的,以及诉讼人被赋予了正当程序。回顾美国过去涉及外国法律执行的判例表明,被美国法院已经认可以下材料作为证据证明该外国的司法系统的公正性:1、美国国务院国家报告与评述;2、其他美国政府的报告和官员的公开陈述;3、类似美国法院的程序包括中国判决;4、新闻与学术报告;5、律师或司法人员的证明材料。 除有关程序问题的辩护理由外,被告人经常提起另外两种辩护理由。一是,被告人由于担心政府的报复而无法返回中国参加法院开庭审理。我们认为这一辩护可以通过谨慎地选择诉讼当事人而避免。最佳选择是原告方和被告人都与中国政府没有联系。这样被告人就很难声称判决结果是由政府以欺诈方式导演的。如果这难以实现的话,我们建议选择不能以任何理由(除非法获得资金出逃以外)声称遭到政府“迫害”的被告人。 另一个经常提起的辩护理由是判决的时间,即司法体系没有给予被告人法律上的正当程序。决定这一点的无疑是哪一方能够提供更加可信的证据。 在美国执行策略 为了开始执行程序,建议采取以下步骤:1、提供个案信息以决定哪一个案件有被执行的最佳的机会;2、对被告人进行个别调查并追踪在美国的资金去向;3、在适当的中国法院提起民事诉讼和起诉被告人,并且谨慎及时地符合一切在美国司法管辖区域适用的程序要求。美国的代理人将参与文书工作;4、取得对被告人的中国法院判决;5、与代理人合作,准备前面谈到的涉及个案和中国法律系统的证据;6、在美国适当的法院提起要求执行的诉讼;7、没收/清算财产并且将资金转回中国。

著名案例

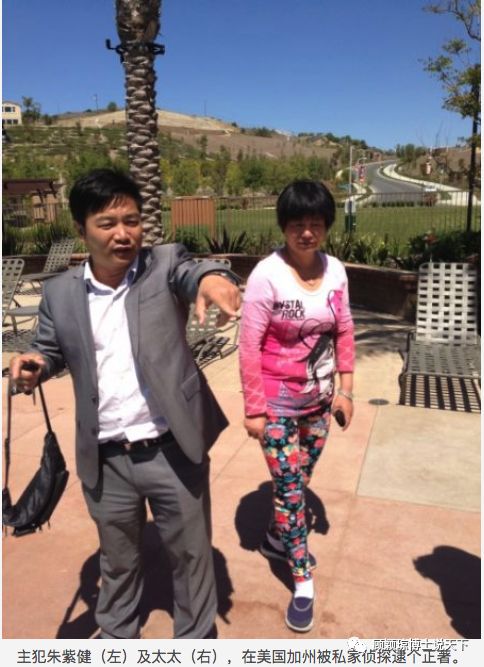

中国浙江永康市政协委员丶知名企业家朱紫健在2012年"6.2春风事件"中欺骗公众集资数亿元人民币后,逃到美国,被中国公安机关以经济犯罪通缉并发出逮捕令。事情过去多年,目前朱紫健同意销售用赃款在南加购买多处房产。

朱紫健与太太于2012年6月2日,涉嫌卷款数亿元人民币逃到美国加州,也就是当时轰动全中国的"6.2春风事件",目前在中国浙江省公安厅通缉嫌犯网站上,仍能找到朱紫健信息,朱紫健户籍地址在永康市龙山镇桥下三村华新小苑195号,于2012年年初至2012年6月1日期间,向社会上70多人借款3.7亿元(人民币)。

朱紫健是浙江省永康市春风健身器材公司创始人丶永康市政协委员,用欺诈方式向70多人集资数亿元人民币,在2012年6月2日于上海浦东机场跑路前,用各种方式将1800万美元带走。受害者被骗最高千万元,最少百万元。在朱紫健做好跑路准备时,再次集资约500万元,有的受害者妻离子散家破人亡。浙江省公安厅于2012年9月20日在网上发布通缉朱紫健,警方发布逮捕令。

根据受害人提供资讯,朱紫健公开销售的房产包括钻石吧是的两栋康斗丶橙县布瑞亚市的两栋豪宅,罗兰冈的一处康斗丶核桃市的一栋独立屋。价格从数十万元至超过百万元不等。估计若全部售出可获还款额数百万美元。

顾博士表示,中国经济罪犯以为美国是藏身天堂,实际是误解。洛杉矶高等法院主审法官并未采纳朱紫健所谓不受美国司法受理说法。表明美国司法对中国经济罪犯在美国也并非管不了,中国经济罪犯要想在美国藏身只是一厢情愿罢了。

0

0

|

|

|

| 当前新闻共有0条评论 | 分享到: |

|

||||||||||

| 评论前需要先 登录 或者 注册 哦 |

||||||||||||

|

|

| 24小时新闻排行榜 | 更多>> |

|

|

| 1 | 何时打台湾?传习军委会议说了8个字 |

| 2 | 玩弄北京于股掌 习近平首度破天荒教训金正 |

| 3 | 突发!直升机坠毁 国防司令等10名高级军官 |

| 4 | 凄惨!中共最担心的事儿发生了 |

| 5 | 惊传:中共三中全会要抓正国级政治骗子 |

|

|

| 48小时新闻排行榜 | 更多>> |

|

|

|

|

| 热门专题 |

|

|

|

|

| 一周博客排行 | 更多>> |

|

|

| 一周博文回复排行榜 | 更多>> |

| 1 | 川普就是美国的毛泽东 | 右撇子 |

| 2 | 警惕有人把民主党与共和党的关 | karkar |

| 3 | 美国为何选择这个时候公布中共 | 山蛟龙 |

| 4 | 周傥:美国迫在眉睫的危险 | 万维网友来 |

| 5 | 现代战争目的:摧毁战争意志 | 施化 |

| 6 | 谁敢买中共国的电动车? | 山蛟龙 |

| 7 | 习近平一盘神秘大棋成就了大日 | 文庙 |

| 8 | 去......化 | 山蛟龙 |

| 9 | 乌克兰呀,你太让人失望了! | 山蛟龙 |

| 10 | 暴力,自由的唯一杀手 | 施化 |