打通负债成本下降的“堵点”——同业存款利率自律和利率调整兜底条款点评

2024-12-01 20:26:27 · ChineseHeadlineNews.com · 来源: 兴业研究

2024年11月28日,市场利率定价自律机制工作会议召开。会议审议通过了《关于优化非银同业存款利率自律管理的自律倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》。

对于非银同业存款定价的自律包括:一是金融基础设施机构的同业活期存款,应参考超额存款准备金利率合理确定利率水平,当前为0.35%;二是除金融基础设施机构外的其他非银同业活期存款,参考公开市场7天期逆回购操作利率合理确定利率水平,当前为1.50%;三是对于约定可以提前支取的非银同业定期存款,提前支取利率原则上不应高于超额存款准备金利率。

对于引入“利率调整兜底条款”的倡议包括:一是商业银行和客户的框架服务协议中将加入“利率调整兜底条款”,在框架协议期间内,如果遇到存款利率政策调整,新办理存款业务执行利率按不超过最新允许范围上限的利率执行;二是单位活期存款或协定存款,在框架协议期间内,如果遇到存款利率政策调整,按照最新允许的存款利率分段计息。

对于同业存款自律的影响而言,非银同业活期存款成本下降,对各家银行负债成本的影响幅度为5-10bp以内;对于收益较为敏感的非银机构和资管产品,其同业存款的配置可能转为NCD;国有大型银行在承接超长期政府债的背景下,未来可能进一步提升NCD备案额度、加大长久期同业负债吸收;金融基础设施机构需要根据监管要求持有足够的优质流动性资产,其活期存款是稳定、低成本结算性负债,未来仍属于商业银行的优质负债品种。

对于“利率调整兜底条款”的加入,上述利率倡议发出后,若银行和客户签订补充协议,增加上述兜底条款,部分仍按历史框架服务协议付息的单位活期存款和协定存款利率将按照最新利率付息,这部分影响将快速反映到银行存款成本中,可能产生类似规范存款“手工补息”的影响;定期存款将在后续逐步到期后,按照最新利率付息,这部分影响较为渐进。

下一步,为了继续降低实体经济融资成本,存款成本下调的方式可能包括:一是继续下调活期和定期存款挂牌利率,而活期挂牌利率下调幅度已经较为有限;二是下调存款利率的上限,通过下调存款利率上限在基准利率上的加点幅度,来推动实际执行的存款利率的下行;三是进一步强化存款自律,包括加强保险协议存款自律监管、提升保险协议存款的起存标准等。

2024年11月28日,市场利率定价自律机制(以下简称利率自律机制)工作会议召开。会议审议通过了《关于优化非银同业存款利率自律管理的自律倡议》(以下简称《非银同业存款利率自律倡议》)和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》(以下简称《“利率调整兜底条款”自律》)。

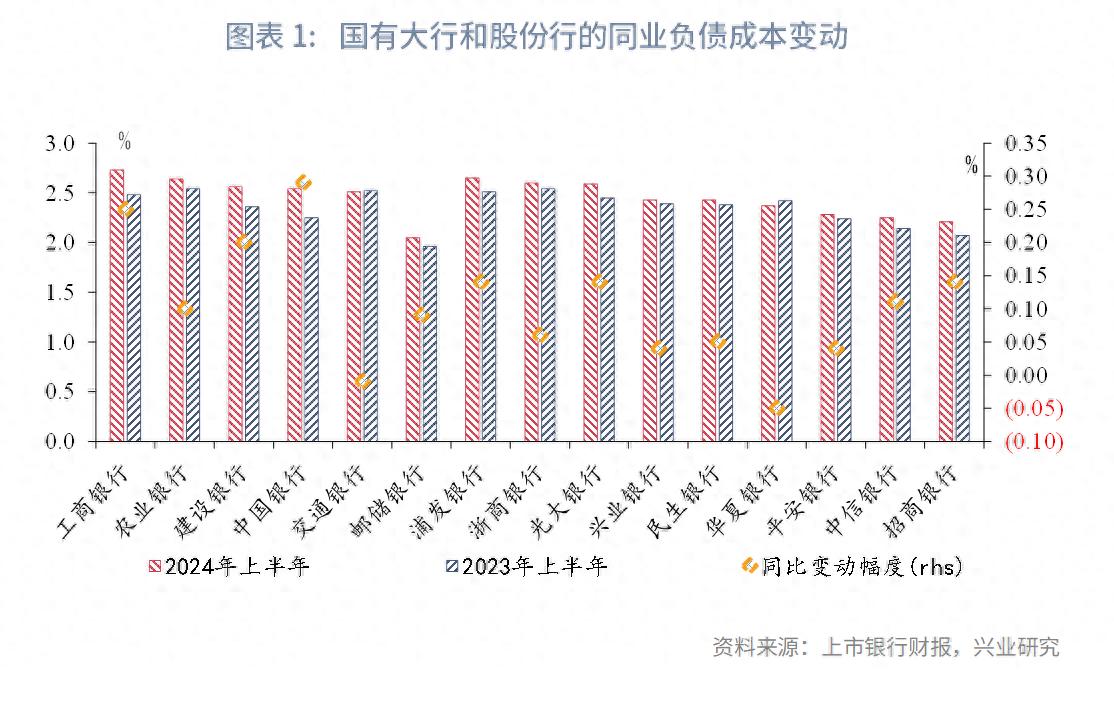

我们在《规范同业存款定价的影响有多大》一文中指出,2024年以来,由于商业银行为满足监管指标要求而拉长了同业负债的平均久期、为应对停止“手工补息”的扰动而加大了同业负债的吸收力度等多种原因,部分银行同业存款的吸收规模快速增长、同业存款成本出现了明显上行。根据商业银行披露的2024年半年报数据,上市国有大行和股份行“同业及其他金融机构存放和拆入款项”科目的计息成本同比上行10bp左右。

本次《非银同业存款利率自律倡议》将非银同业活期存款划分为两类:一是金融基础设施机构的同业活期存款,应参考超额存款准备金利率合理确定利率水平;二是除金融基础设施机构外的其他非银同业活期存款,参考公开市场7天期逆回购操作利率合理确定利率水平。当前超额存款准备金利率和7天逆回购利率水平分别为0.35%和1.50%。对于约定可以提前支取的非银同业定期存款,提前支取利率原则上不应高于超额存款准备金利率。

对于本次同业存款自律:一是主要规范部分定价较高的非银同业存款,尤其是非银活期存款,未包括银行和银行之间开展的同业存款业务,保证了银行同业负债业务的整体稳定性;二是由于同业定期存款提前支取按超额存款准备金利率(0.35%)计息,对于收益较为敏感的非银机构和资管产品,可能将部分对于同业存款的配置转为NCD;三是对于金融基础设施机构活期存款,本次规定参考超额存款准备金利率合理确定利率水平,这部分负债对于商业银行而言,属于稳定、低成本的结算性负债,是较为优质的负债品种。根据人民银行2022年发布的《金融基础设施监督管理办法(征求意见稿)》,“金融基础设施运营机构应当持有足够的流动性资源,包括但不限于现金、存款、商业银行授信额度等……保持不低于六个月当前运营成本的优质流动性资产”。

对于商业银行负债成本而言,规范同业活期存款定价的影响幅度为5-10bp以内。同业存款在全部负债中占比约10%,参考国有大型银行的负债结构,同业活期存款在同业存款中占比约50%,即在全部负债中占比5%,即非银同业活期存款在全部负债中占比低于5%。2024年上半年,国有大行和上市股份制银行的同业负债(不含NCD)平均成本为2.46%,若下调至7天逆回购利率水平1.50%,对总负债的影响幅度为5bp;若全部下调至0.35%,对总负债的影响幅度为10bp。综合来看,由于各家银行同业活期存款中的金融基础设施机构存款和其他非银机构存款占比、同业存款在总负债中的占比均存在差异,对各家银行负债成本的影响幅度大致在5-10bp以内。

对于银行负债结构而言,部分非银同业存款可能转为NCD。2024年以来,由于存款“手工补息”对于负债的扰动,国有大型银行对于NCD的发行需求上升;在本次规范后,若未来非银机构的配置由同业存款转为NCD、同时“兜底条款”推出后企业存款可能再度出现缺口,且考虑到超长债持续发行推升银行对于长久期负债的需求,国有大型银行可能需要进一步提升NCD的发行备案额度、加大长久期同业负债吸收。

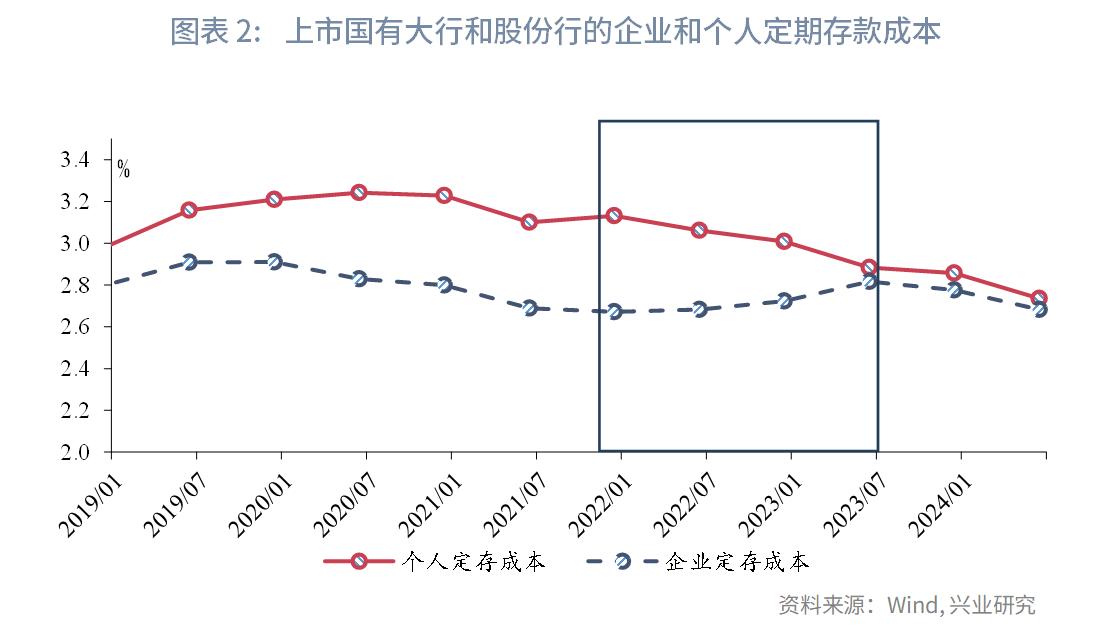

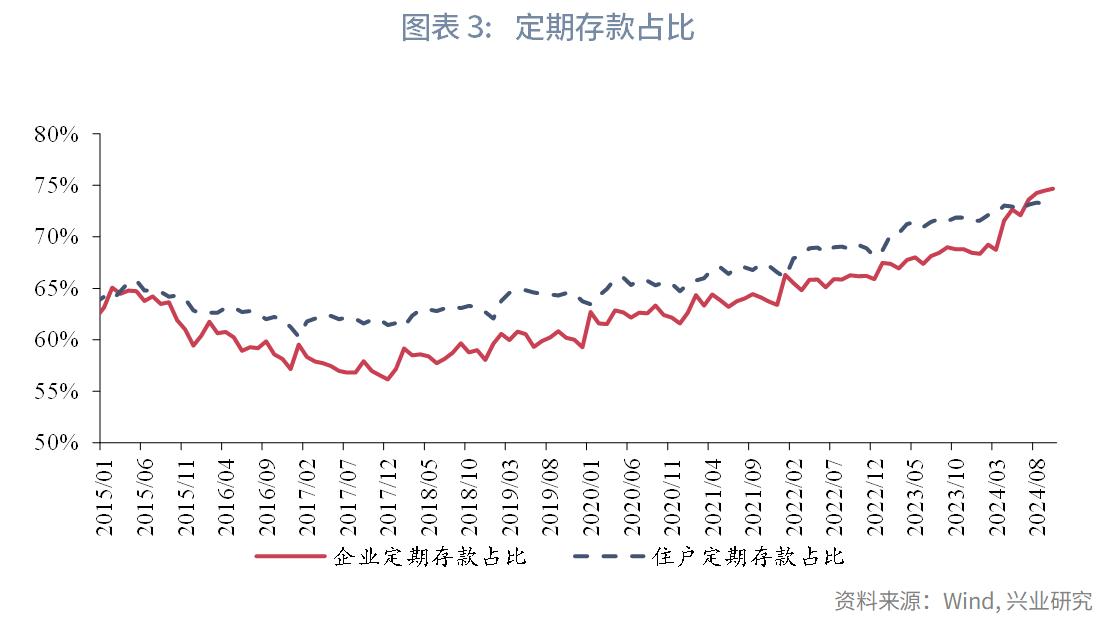

2022年以来,在存款挂牌利率持续下调的过程中,零售存款的计息成本随之下行,企业存款成本走势却一度与之背离,不降反升。这一方面是由于存款定期化,定期存款占比持续上升;另一方面,也由于存在“手工补息”等对于最新利率政策执行不到位的现象。2024年以来,监管部门规范了银行存款“手工补息”行为,2024年上半年,上市国有大行和股份行的企业存款成本下降9bp;本次《“利率调整兜底条款”自律倡议》则有望打通企业存款成本下降的另一个“堵点”。

《“利率调整兜底条款”自律》指出,实践中,部分银行与对公客户签订期限较长的存款服务协议,锁定存款利率并缺乏“利率调整兜底条款”;据金融时报

未来商业银行和企业客户的框架服务协议中将加入“利率调整兜底条款”,在框架协议期间内,如果遇到存款利率政策调整,新办理存款业务执行利率按不超过最新允许范围上限的利率执行。根据本次《“利率调整兜底条款”自律》,未来商业银行和客户签订协议时,可以加入“利率调整兜底条款”,即“若利率相关的法律法规、规章政策调整,或中国人民银行存款基准利率、存款自律约定、银行总行存款利率内部授权上限等发生调整,导致协议约定的利率水平超出允许范围,银行应在按本协议约定存款业务开办前及时通知客户银行存款利率调整情况”,

上述利率倡议发出后,若银行和客户签订补充协议,增加上述兜底条款,部分仍按历史框架服务协议付息的单位活期存款和协定存款利率将按照最新利率付息,这部分影响将快速反映到银行存款成本中;定期存款将在后续逐步到期后,按照最新利率付息,这部分影响较为渐进。

人民银行在《2024年第三季度货币政策执行报告》中指出,“强化利率政策执行……发挥好政策利率和LPR下行的带动作用”。本次利率自律机制会议指出,今年以来,利率自律机制 “开展治理违规手工补息、批量调整存量房贷利率、明示企业贷款综合融资成本、建立存款招投标利率备案机制等多项重点工作”。上述组合拳有助于商业银行更好地管理利率风险,稳定银行业净息差,推动政策利率下行向实体经济融资成本下行的传导。

下一步,推动存款成本下行的具体方式可能包括:一是继续下调活期和定期存款挂牌利率,不过,活期存款、通知存款和协定存款等品种的挂牌利率下调空间已经较为有限,定期存款挂牌利率下调对存量负债成本的下行的影响存在滞后性;二是下调存款利率的上限,通过下调存款利率上限在基准利率上的加点幅度,来推动实际执行的存款利率的下行,2021年6月曾将存款利率上限由存款基准利率的倍数改为加点,2023年5月还曾下调通知存款和协定利率上限的加点幅度,目前国有大行和其他银行定期存款利率上限的加点幅度分别为50bp和75bp,未来定期存款利率上限的加点幅度可以进一步下调;三是强化存款自律,包括加强保险协议存款自律监管、提升保险协议存款的起存标准等。