| 新闻 | 视频 | 博客 | 论坛 | 分类广告 | 购物 | 简体/繁体 | 广告服务 | 联系我们 | 关于万维 | 登录/注册 |

|

|

100股赚了1万元,200股赚了2万元,500股赚了6万元......

11月21日,大鹏工业(920091.BJ)上市首日即暴涨12倍,创下北交所新股首日涨幅新纪录。

《每日经济新闻》记者(简称每经记者)注意到,当打新中签者还在为花几百万元打新最后有几万元收益而兴奋时,大鹏工业3名高管及4名核心员工才是真正大赢家,他们通过资管计划认购的股份占整个战略配售份额的比例近60%。按照收盘价118元计算,相较发行价9元,3名高管一天的累计浮盈高达4300万元。

除了上述大鹏工业外,《每日经济新闻》记者调查发现,拟上市公司蘅东光、江天科技、科马材料等公司战略配售股向实控人或少数高管、核心员工倾斜的情况也引发争议。按照当前北交所新股上市后普遍翻倍涨的情况,这几家公司战略配售股,已成上市前公司内部少数高管、核心员工利益再分配的盛宴。这是否有违监管层设计战略配售的初衷?

大鹏工业上市首日暴涨

“自家人”战略配售浮盈巨大

11月21日,大鹏工业(哈尔滨岛田大鹏工业股份有限公司)开盘即大涨近290%,随后股价一路飙升,盘中经历了2次临时停牌。在全天A股市场出现明显调整之际,大鹏工业最大涨幅一度达到了惊人的1666.67%,截至收盘,大鹏工业暴涨1211.11%。

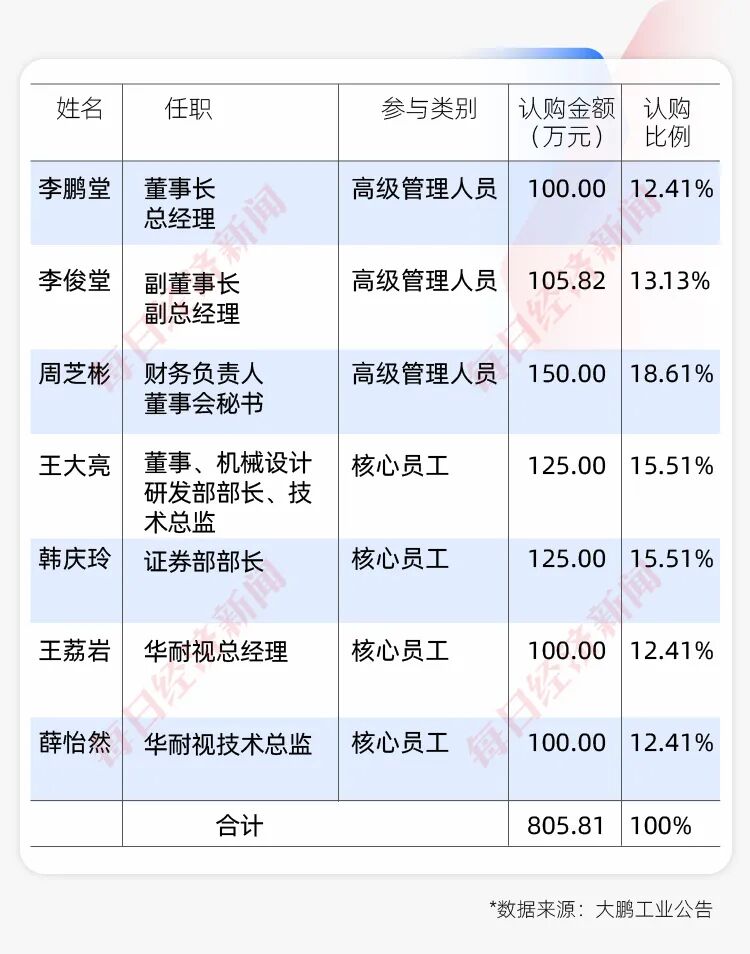

《每日经济新闻》记者注意到,大鹏工业此次IPO战略配售的份额主要分给了参与战配的员工资管计划及一家外部机构、一家保荐机构,战略配售比例合计仅占本次IPO发行规模的10%,远低于30%的上限。其中,东证期货大鹏工业战略配售集合资产管理计划(员工资管计划),拟认购股数达89.5万股,锁定期1年,约占战略配售比例的60%。

具体来看,上述员工资管计划总共有7人参与,3名高管认购金额合计达355.8万元。其中,董事长、总经理李鹏堂认购金额100万元,认购比例12.41%;副董事长、副总经理李俊堂认购金额105.82万元,认购比例13.13%;财务负责人、董秘周芝彬认购金额150万元,认购比例18.61%。

值得一提的是,李俊堂是李鹏堂的哥哥,与李鹏堂构成一致行动人关系。

据公开消息,弟弟李鹏堂,1965年10月出生,1988年毕业于北京大学,获力学学士学位;1990年毕业于天津大学,获固体力学硕士学位;精通英语、日语。其2019年入选科技部“创新人才推进计划——科技创新创业人才”。

哥哥李俊堂,1962年12月出生,1984年毕业于黑龙江机械制造学校,2007年毕业于装备指挥技术学院,获计算机科学与技术在职本科学历。

在另外两名战略配售对象中,盈峰集团有限公司认购58.14万股,锁定期12个月,占比38.76%。上海东方证券创新投资有限公司实则为保荐人东方证券全资子公司,其认购2.33万股,锁定期也是1年,占比1.55%。公开信息显示,盈峰集团目前控股顾家家居等三家上市公司,并已与发行人签订《战略合作及框架采购协议》。

从上述战略配售不难看出,大鹏工业IPO战略配售机构以内部员工资管计划为主体。

《每日经济新闻》记者注意到,除大鹏工业战略配售份额向少数高管、核心员工倾斜外,已经拿到注册批文的蘅东光和已经进入提交注册阶段的江天科技、科马材料等两家北交所准上市公司,也存在这样的情况。

首先看蘅东光,其10月下旬发布了《关于设立专项资产管理计划参与向不特定合格投资者公开发行股票并在北交所上市战略配售的公告》,该资管计划的持有人主要是公司的董事长陈建伟和其他三名高管,四人合计占比高达78.8%,另外五名核心员工则分享剩余21.2%的份额。相比之下,该公司剩余的其他3000多名员工则不包括在内。

此外,根据江天科技公告,拟参与战配的专项资产管理计划共有9人,其中3名为公司高管,分别为公司总经理黄延国、董秘金丽英、财务总监高鹏,而公司高管团队目前也仅有此三人。

另外,据科马材料今年9月中旬发布的公告,拟参与战配的专项资产管理计划总共只有5人,包括两名高管(分别是总经理徐长城、副总经理马崇江)。

相形之下,科马材料、江天科技各自旗下的460多名、370多名员工绝大多数与此次战配无缘。

值得关注的是,部分公司的高管有着双重身份,如大鹏工业李鹏堂、蘅东光陈健伟、江天科技黄延国、科马材料徐长城既是公司的高管也是实际控制人。这些实控人均参与了员工战配资管计划,部分案例实控人所配份额较大,但限售期只有1年,相关话题近期在业内引发不少讨论和争议。按照当前北交所新股仅十几倍的发行市盈率,预计这些实控人凭战配能获益不菲。

近日,《每日经济新闻》记者就公司战略配售的“自配”倾向是否有违战略配售初衷、参与战略配售资管计划过度向实控人、高管倾斜等问题分别向大鹏工业、蘅东光、江天科技发送了采访请求。

蘅东光方面回应记者称:“我司战略配售计划的实施严格遵守监管机构及交易所相关法律法规的要求,不存在利益输送的行为。”

其余两家公司截至发稿暂未回复。

2

公司内部人“自肥”

利润空间有多大?

目前,大鹏工业3名高管参与战配的预计认购金额为355.8万元,根据公司上市首日的涨幅计算,那么,仅3名高管一天的浮盈即达4309万元。其中,董事长李鹏堂和哥哥李俊堂两人当日浮盈高达2492万元。

据Choice数据统计,今年以来截至11月21日,北交所新股上市首日涨幅均值高达363.6%。此外,2024年上市的23只北交所新股,上市240个交易日(A股市场一年交易日大约240~250个)后平均累计涨幅仍然高达243%。如果未来北交所打新热度得以延续的话,参与上述几只准新股战配的公司高管,其收益空间将非常可观。

值得一提的是,今年来,北交所已出现多只“10倍”新股。除大鹏工业外,星图测控年初以6.92元的发行价上市,随后3个月内的最大涨幅高达1923%。

在一名北交所资深研究人士看来,被投资者称为“北交所‘易中天’”的蘅东光,其可比公司太辰光、天孚通信、光库科技和光迅科技,11月21日收盘的市盈率分别为52.6倍,62.9倍、217.7倍和47.9倍。以这样的估值对标,假设以16倍发行市盈率计算,预计上市后蘅东光或将有3到5倍的上涨空间。

每经记者注意到,业内根据现有的公开信息推测,待上市后,蘅东光高管团队通过战略配售有望获得上亿元的可观浮盈。

尽管江天科技等公司的市场爆发力可能不及蘅东光,但鉴于目前北交所新股市场的情况,预计上市后短期的涨幅也将较为可观。

相比之下,近期北交所打新要中100股所需耗费的申购资金,已涨至数百万元的水平。据统计,11月以来发行的四只新股北矿检测、大鹏工业、南特科技和精创电气,中100股正股所需申购资金分别高达294.7万元、481.5万元、259.3万元和553.7万元。

3

内部人份额过多

削弱了战配应有功能

上海明伦律师事务所王智斌律师接受《每日经济新闻》记者采访表示,在大鹏工业等公司的战略配售中,过多的内部人份额会挤压外部产业资本与专业机构的参与空间,使公司的股权结构得不到优化,削弱了战配应有的功能。内部人占有过多的配售份额,不利于公司长远发展,也与“战略配售”机制的初衷不符。

他进一步指出:“北交所公司规模小、估值波动大,较短的锁定期容易形成反向激励,与监管倡导的‘关键少数’长期绑定精神不符。从制度完善角度看,可考虑对实控人通过任何载体参与战配的份额延长锁定期,或在解锁条件中加入‘不破发、不破净、达到承诺业绩’等附加约束,既保持板块包容性,又遏制短期套现冲动。”

值得关注的是,前述几家公司员工战配资管计划的设计方案,多数都经过了公司董事会审议通过。这种“自我决策、自我受益”的场景,最终可能损害中小股东的利益。

对此,一位头部券商相关资深业务人士认为,目前监管未明确禁止此类“自配”行为,相关市场争议可作为监管参考,最终需结合规则合规性、市场效果进一步判断,“说不定以后新股市场转冷,上市公司’自配’的动力就会减弱了”。

相比之下,今年来,已完成发行的科创板新股此类员工战配资管计划,其员工覆盖面显得更广。例如,今年10月中旬完成发行的西安奕材有两个员工资管计划参与战配,覆盖核心员工人数多达80人;6月下旬完成发行的屹唐股份有1个员工资管计划参与战配,其中几名高管分到的份额都不足4%,其他74名核心员工合计分到73.55%的份额,还有两个离岸基金分配给31名外籍员工或在境外子公司工作的员工,这两只基金合计14%的份额;5月末完成发行的影石创新也有两个员工资管计划参与战配,除了几名高管参与外,总共覆盖了近200名核心员工,公司实控人并未参与。

就此现象,某券商资深投行人士告诉每经记者,科创板部分公司战配涉及员工面比北交所公司更广,主要是因为核心员工的认定需公司出具有说服力的资料和证据来证明,这些认定依据还要交给监管机构,科创板由于科创属性更高,获得认定的核心员工数量也就更多。

但也有观点认为,既然北交所公司核心员工数量偏少,公司在制定员工战配资管计划的配售比例时,也应相应收缩规模(根据规定,北交所、科创板对于员工战配资管计划占IPO发行规模的比例上限均为10%)。

与此同时,每经记者注意到,目前北交所IPO战配机构的选择范围也在业内引发热议。公开信息显示,近年来,沪深市场参与战配项目数量最多的是保险公司等主流机构;而北交所此前私募基金曾是战配的主力,保险公司、大型基金参与的比例较低。

记者从业内了解到,近期,北交所就战略投资者配售资格的事项做了规定,要求主承销商应加强对战略投资者选择标准、配售资格的核查,可参与北交所战略配售的投资者主要包括:

(1)与发行人经营业务具有战略合作关系或长期合作愿景的大型企业或其下属企业;

(2)具有长期投资意愿的大型保险公司或其下属企业、国家级大型投资基金或其下属企业;

(3)以公开募集方式设立,主要投资策略包括投资战略配售股票,且以封闭方式运作的证券投资基金;

(4)参与跟投的保荐机构相关子公司;

(5)发行人的高级管理人员与核心员工参与本次战略配售设立的专项资产管理计划或员工持股计划;

(6)符合法律法规、业务规则规定的其他投资者。

此外,北交所证券发行与承销管理细则提高了北交所新股战略配售的比例上限(不足5000万股时,获得配售的股票总量可达本次公开发行股票数量的30%;5000万股及以上时可达50%),但近期几家企业在实际配售中却采用了更低的10%比例,而根据北交所规定,高管及核心员工通过专项资产管理计划、员工持股计划等参与战配,获配股票数量占本次公开发行股票数量的上限即为10%,这便挤压了私募等外部机构参与战配的空间。

在业内看来,此前各路私募参与北交所战配存在利益输送风险,而且这些私募往往既无产业背景也未披露合作关系,却能获得较高的战配份额,影响了市场的公平性、规范性。北交所出台上述战略配售投资者资格新政,目的正是为了扭转这一局面。从10月以来发行的多只北交所新股战配情况来看,已经鲜有私募群体参与。

尽管如此,上市公司高层利用战配规则为自身谋取高额福利仍有“钻制度空子”的嫌疑,例如,大鹏工业、蘅东光、江天科技、科马材料都将员工资管计划参与战配的比例上限顶格设置为10%,内部员工认购一空,外部机构便失去战配机会。

4

“战配名单里上下游龙头多起来,市场信心自然会建立起来”

综合《每日经济新闻》记者采访,一些市场人士认为,战配是资本市场的一个“窗口”,投资者通过这个窗口看企业价值,也看市场公平性。参考国际成熟市场经验,战配本应是引入产业资源、稳定发行预期的“润滑剂”,需要让战配回归赋能企业的本质——当投资者看到战配名单里多为上下游龙头企业、长期投资基金,而非实控人的“自配份额”时,市场信心自然会建立起来。

业内认为,可以进一步优化相关举措,兼顾公平与效率,建议重点从以下几方面发力:

首先,引导延长战配持股锁定期。当员工持股计划自愿延长锁定期被越来越多地接受,将有助增强市场信心。

其次,对实控人、大股东参与比例“划红线”。限制持股5%以上股东、实控人参与战配的最高比例,优先保障未持股核心员工的参与权。同时,积极引进公募基金参与战略配售,让更多的投资者受益。

此外,对战配资金穿透“零容忍”。要求保荐机构严格核查员工战配资金来源,对贷款、代持等行为建立黑名单制度。

0

0

|

|

|

| 当前新闻共有0条评论 | 分享到: |

|

||||||||||

| 评论前需要先 登录 或者 注册 哦 |

||||||||||||

| 24小时新闻排行榜 | 更多>> |

| 1 | 明明是世界领土大国,她偏要伪装成弹丸小国 |

| 2 | 爆北京拉响警报:2026头号风险浮出水面 |

| 3 | 中国金融圈炸锅,投行“第一美女”栽了 |

| 4 | 北京七环隧道大爆炸传出惊人内幕 |

| 5 | 消息:中共少校飞行员驾机自戕身亡 |

| 48小时新闻排行榜 | 更多>> |

| 1 | 波兰参战了 |

| 2 | 要玩真的了!他点名警告习近平 |

| 3 | 明明是世界领土大国,她偏要伪装成弹丸小国 |

| 4 | 万劫不复!中国正在重演晚清最后十年 |

| 5 | 会议内幕曝光!习等四人遭“围攻” |

| 6 | 更多人出事?北京流传神秘名单 |

| 7 | 北京大秀肌肉时刻,一张“致命照片”被公布 |

| 8 | 爆北京拉响警报:2026头号风险浮出水面 |

| 9 | 中国金融圈炸锅,投行“第一美女”栽了 |

| 10 | 北京七环隧道大爆炸传出惊人内幕 |

| 一周博客排行 | 更多>> |

| 1 | 2026年1月1日A4白纸自由宣言 | 万维网友来 |

| 2 | 刷屏的美国“斩杀线”与中共的 | 解滨 |

| 3 | 回国杂感:仓颉造字成真,有图 | 思芦 |

| 4 | (图文)不受欢迎的圣诞 | 范学德2 |

| 5 | 梅兰芳和兩位仍然在世的入室弟 | 玉质 |

| 6 | 中共倒台路径预测 | 遍地是贪官 |

| 7 | 安芃:男人的出轨和女人的出轨 | 水沫 |

| 8 | 中共国的金融危机何时爆发? | 山蛟龙 |

| 9 | 美国斩杀线:愚昧和麻木 | 汪翔 |

| 10 | 美国巨变:特朗普把三大最争议 | 文礼 |

| 一周博文回复排行榜 | 更多>> |

| 1 | 台湾问题:麻将停牌 | 随意生活 |

| 2 | 中共倒台路径预测 | 遍地是贪官 |

| 3 | 梅兰芳和兩位仍然在世的入室弟 | 玉质 |

| 4 | 川普到底卖了乌克兰没有? | 山蛟龙 |

| 5 | 第一美女:《越人歌》-宋祖英 | YOLO宥乐 |

| 6 | 做这道题,知道明年你要去哪? | 末班车 |

| 7 | 中共国的金融危机何时爆发? | 山蛟龙 |

| 8 | 关于离岸爱国 | 阿里克斯Y |

| 9 | 海外中文出版的新路基本开通, | 高伐林 |

| 10 | 70%美国大学毕业生找不到工作 | 乐维 |